2ème idée reçue : Le système n’est pas viable financièrement : il faut réformer.

Arguments similaires/liés souvent entendus :

— « C’est normal de travailler plus puisqu’on vit plus longtemps. »

— « Il y avait 4 actifs pour un retraité en 1950, il y en a désormais 1,7 pour un retraité. »

L’espérance de vie en bonne santé est inférieure ou égale à l’âge pivot promis

En France, en 2018, l’espérance de vie à la naissance est de 85,3 ans pour les femmes et de 79,4 ans pour les hommes. Ces chiffres sont stables pour les femmes depuis 2010 et stagnent chez les hommes depuis 2014 [1]. : l’espérance de vie n’augmente pas mécaniquement chaque année.

Si on regarde à présent l’espérance de vie en bonne santé, en 2018, en France, on obtient un chiffre de 64,1 ans pour les femmes et de 62,7 ans pour les hommes [2]. Ces deux chiffres se situent juste au niveau de ou en-dessous de l’âge pivot voulu par le gouvernement : cela signifie qu’on a toutes les chances d’arriver à la retraite en mauvaise santé, et donc de ne pas pouvoir en profiter...

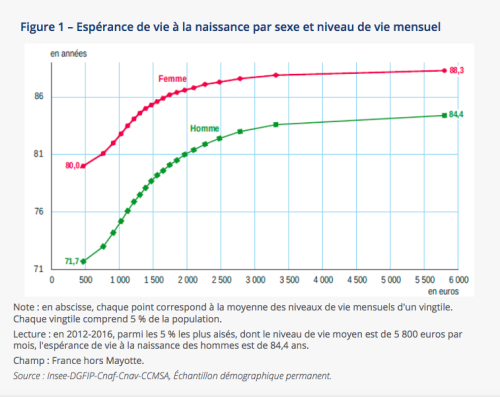

Il existe de forts écarts d’espérances de vie selon les métiers et les situations, qui ne sont pas pris en compte par la réforme annoncée

L’espérance de vie est également très disparate selon la catégorie socio-professionnelle. Ainsi, en 2009-2013, l’espérance de vie des hommes cadres de 35 ans était de 49,0 ans et celles des ouvriers de 42,6 ans : en moyenne, un ouvrier vit 6,4 ans de moins qu’un cadre [3]. Pour les femmes, cet écart n’est « que » de 3,2 années en moyenne. On peut aussi noter que, pour les hommes, les 5 % les plus riches vivent en moyenne 13 ans de plus que les 5 % les plus pauvres [4] . Chez les femmes, cet écart n’est « que » de huit ans.

Or, la réforme annoncée ne prend pas en compte ces différences sociales dans l’espérance de vie.

Pour les pauvres ou les ouvriers, c’est la triple peine : non seulement ils gagnent moins tout au long de leur vie, mais en plus ils touchent une pension de retraite plus faible et pour moins longtemps que les autres.

À l’inverse, les personnes aux revenus les plus élevés raflent la mise : rémunérations plus hautes tout au long de la vie, pensions plus élevées pour beaucoup plus longtemps.

Là encore, le futur système est loin d’être juste. Il est plus injuste que le système actuel car il ne prend plus en compte la durée de cotisation (le nombre de trimestres) : seul l’âge entre en compte, pas le fait d’être entré tôt ou tard sur le marché du travail.

L’effet de la pénibilité sur l’espérance de vie n’est pas vraiment prise en compte dans la réforme annoncée

D’après le Premier Ministre, les personnes qui exercent une profession « pénible » (ce terme restant à définir [5]) continueront à partir plus tôt que les autres. Oui, mais dans le système actuel, elles peuvent espérer partir au minimum à 60 ans (soit 2 ans avant les autres) [6]. Avec la réforme, elles pourront toujours partir deux ans avant... l’âge pivot, désormais fixé à 64 ans, soit un recul de deux ans de leur âge d’ouverture des droits à la retraite !

Cet écart de deux ans pour les métiers les plus pénibles est faible lorsqu’on compare par exemple l’espérance de vie d’un cadre et d’un ouvrier (de 6,4 ans en moyenne chez les hommes). Or, la pénibilité a des conséquences importantes sur l’espérance de vie [7], difficilement chiffrables mais qui vont certainement au-delà de ces deux années d’écart proposées par le gouvernement.

Réformer les retraites ne modifie pas le ratio actifs/retraités

On entend souvent dire qu’il faut réformer car le ratio actifs / retraités se dégrade au fil des ans (on passe de 4 actifs pour un retraité en 1950 à 1,7 actifs pour un retraité aujourd’hui) [8].

Mais en quoi est-ce qu’une réforme changerait ce ratio ? La situation sera exactement la même après la réforme annoncée... À ce niveau, il faudrait plutôt agir sur deux variables : le taux de cotisation (que l’on pourrait augmenter progressivement mais légèrement) et le taux d’emploi (et non l’âge d’ouverture des droits ou le calcul des futures pensions).

4ème idée reçue : Il faut un âge d’équilibre à 64 ans.